2013年10月9日,华盛顿:世界银行今天表示,南亚经济预计今明两年温和增长,以此速度将难以实现到2030年终结极度贫困的目标。政府必须更加努力推进改革以提高这个贫困人口最多的地区的增长速度。

根据《南亚经济聚焦》报告,南亚是在全球危机后世界上增速第二的地区。然而,南亚近期的表现不尽人意,靠潜在波动的投资组合流入维持。更为稳定的外国直接投资(FDI)处于低位,其GDP占比只有其他地区的一半;通胀率则超过其他地区一倍,而财政赤字和债务占GDP比率高企。

图2:南亚不再是增长最快的发展中地区

![]()

世界银行主管南亚地区的副行长菲利普·勒·豪艾鲁指出:“南亚必须恢复到全球金融危机前达到的至少每年8%的增长率,才能大幅减少贫困。南亚对于实现世界银行集团2030年终结极度贫困和促进共享繁荣的目标至关重要,我们将与该地区各国政府共同努力克服增长的障碍,为全民创造更大的机遇。”

在对美国退出宽松货币政策忧心忡忡的情况下,近期的全球资本再平衡凸显出南亚的结构性弱点和脆弱性,这对于政策制定者是一个警醒,提醒他们不要丧失对解决关键性经济和投资制约因素的关注。

南亚地区的GDP在2013年日历年预计增长4.4%,2014年预计增长5.7%,2015年预计增长6.2%,驱动因素包括出口需求改善、印度加快实施大型基础设施项目的措施、私人投资活动趋强和良好的季风降雨。

南亚地区的主要经济体印度(约占南亚GDP的80%)以要素成本计算预计2013/14财年增长4.7%,比2012/13财年估计实际GDP增长略有下降。虽已有部分回升,但印度卢比在2013年5月和7月间贬值约20%折射出对南亚地区的市场情绪不断变化以及对外来冲击的脆弱性日益增大。

南亚其他国家或增长缓慢或出现减速。从整体看,与此前的预测相比, 2013年南亚经济将呈现温和增长态势。2013年二季度和三季度地区增长滑坡,主要原因是供方限制和内需疲弱。

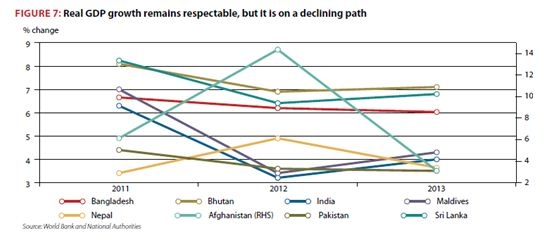

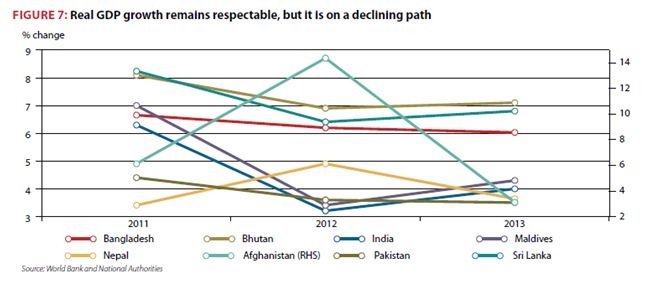

- 阿富汗增长减速的程度最为突出,预计2013年增长仅能达到3.1%,比2012年14.4%的异常高增长大幅下降,主要原因是政治和安全过渡期产生的不确定性增加。

- 孟加拉预计2013年增长6%,比2012年下降0.2个百分点,反映出政局不确定性、供方限制和投资率下降。

- 不丹实际GDP增长预计2012/13年从上年的8.1%降至6.9%。

- 尼泊尔实际GDP增长预计2013年从上年的4.9%降至3.6%。

- 巴基斯坦预计2013年降至3.5%,下降仅0.1个百分点。

- 另一方面,马尔代夫和斯里兰卡预计增长略有上升。马尔代夫2013年实际GDP增长预计从上年3.4%升至4.3%,斯里兰卡2013年的增长预计从上年6.4%升至到6.8%。

图7:实际GDP增长依然可观但趋于下降

《南亚经济聚焦》预测南亚经济发展前景,每年发布两次。本期报告说,尽管最近一段时间国际资本流动出现波动,但决定南亚长期增长和稳定的基本面在过去12个月没有发生大的变化。像其他发展中地区一样,南亚也面临随着市场重新评估全球增长和风险来源而带来更大的动荡。

世界银行南亚地区首席经济学家马丁·拉玛说:“兴奋让位于深深的悲观,特别是在印度,但同时基本的潜力仍存在于两者之间的某处。“不过,短期资本市场的动荡是可控的,发达国家回归可持续增长对于南亚是一个积极的发展。”

图6:印度的实际汇率数年来一直在贬值

图7:实际GDP增长依然可观但趋向下降

印度的经济放缓对南亚其他国家具有明显的溢出效应,金融危机后更甚。总体而言,虽然南亚各国面临着不同的政治、经济和融资挑战,但加快推进长期改革的势头仍是应付动荡的全球资本流动(并非短期财政或货币政策显著变动)的最佳对策。

有两个高度互补性的政策领域是实现急需的更高和可持续增长的重要基础。

拉玛说:“首先,继续逐步收紧财政政策和货币政策,宏观经济稳定和税收增加可以创造财政空间并减少波动,在此背景下,让汇率自行调整会使贬值有助提升地区竞争力和刺激出口。其次,消除供方限制,包括监管和物质两个方面,可以为增加投资和促进增长铺平道路。”

努力改进监管提高南亚地区的营商便捷度和吸引投资,并提供必要的基础设施以避免结构性瓶颈,这两方面仍然是促使南亚恢复潜力和以往绩效的任何政策战略的核心。