2015年4月17日,华盛顿:世界银行在与国际货币基金组织召开联合春季会议前夕发布报告称,在新兴欧洲和中亚地区,石油跌价和俄罗斯经济减速对欧亚大陆很多经济体造成严重影响,而欧元区国家和土耳其受益于油价下跌和刚刚起步的经济复苏。从总体来看,在新兴欧洲和中亚地区,经济增长从去年的1.8%下降,2015年预计几乎无增长。

增长下跌的主要原因是低油价和经济经济滑坡造成的俄罗斯大幅减速。除去俄罗斯,该地区其他国家预计2015年增长2.3%。

主管新兴欧洲和中亚地区的世界银行副行长劳拉˙图克说:“新兴欧洲和中亚地区的经济增速仍是全世界发展中地区中最低的,增长前景从总体上看今年处于停滞,预计2015年增长几乎为零。影响增长前景的是东部那些高度依赖石油出口或者依赖贸易及石油出口国汇款的国家,这些国家都出现增长减速。乌克兰冲突引起的地缘政治紧张局势是雪上加霜。这个地区的贫困人口将通过贫困和失业率上升以及中亚很多家庭赖以为生的汇款骤减而直接感受到经济滑坡的影响。“

图克补充说:”另一方面,中欧和东南欧以及西巴尔干地区的国家,即那些与欧元区联系密切的国家,由于欧元区开始温和复苏、扩张型货币政策和油价下跌提振了消费者和企业信心,得益于由此带来的净出口回升。

油价下跌和地缘政治紧张的影响

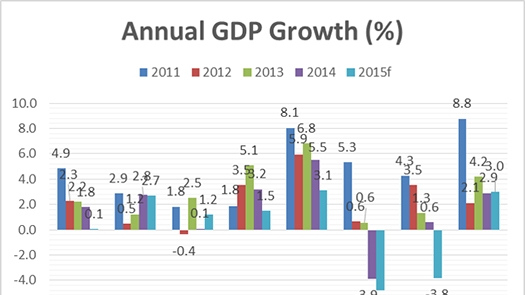

俄罗斯2014年的GDP增长仅为0.6%,而2012年为3.5%,2013年为1.3%。

展望未来,基线情景预示俄罗斯可能出现急剧的经济衰退,预计2015年经济收缩3.8%,2016年收缩0.3%。这一预测是基于油价持续低迷(油价保持在50-60美元的区间)的预期以及地缘政治紧张局势无法立即得到解决。

汇率制度增加灵活度(卢布去年贬值近40%)使俄罗斯得以避免了一场国际收支危机,推动了需求和生产从进口拉动转向国内产品与出口的再平衡。

南高加索、新兴欧洲和和中亚各国都在俄罗斯经济滑坡和油价冲击中遭受重创,通过油价、汇款和贸易下跌受到直接和间接影响。南高加索和中亚预计2015年增长仅可达2014年的一半,东欧包括乌克兰预计将会进一步陷入衰退。

受益于同欧元区的联系

欧盟与东南欧各国预计2015年增长基本与2014年持平,预测约为2.7%,与上两年的温和增长(2012年0.5%,2013年1.2%)相比明显改善,但仍远远低于潜力。在很多欧盟与东南欧国家,失业率仍高居在10%以上,消费疲软。

西巴尔干国家经济增长预计2015年为温和的1.2%,比2014年的0.7%有所回升,净出口回升预计将抵消投资和消费放缓的影响。西巴尔干国家在缺少新增信贷以及不良贷款率高居新兴欧洲和中亚地区榜首(高于16%)的沉重负担下蹒跚前行。

在土耳其,增长预计从2014年的2.9%在2015年略微上升至3%。

总体来看,这些邻近欧元区的国家已经开始看到,由于量化宽松的货币政策、油价下跌、工业生产回升的初步迹象以及至少迄今为止希腊金融动荡和乌克兰局势的不确定性产生的溢出效应有限,消费者和企业已出现信心回升和减少了对滞胀的担心。

展望未来

鉴于该地区很多家庭的购买力减弱,一些国家预计会出现贫困率上升,导致该地区普遍的贫困率下降趋势出现逆转。石油出口国和汇款接收国的贫困家庭由于货币贬值、建筑业及其他非贸易行业的就业岗位消失以及财政压力而受到进口产品涨价的影响,这也凸显出迅速适应新经济现实的必要性。各国只有抓住新机遇,才能遏制住贫困率的恶化趋势。

进行汇率调整,并采取稳健的货币政策控制国内通胀,将有助于该地区东部各国重建在全球市场的竞争力。对于欧盟与东南欧地区,预期的低油价和欧元区的宽松货币政策会继续帮助缓解资本流入减少和持续不确定性的影响,包括高债务水平、银行业的脆弱性、地缘政治紧张局势以及目前希腊的金融动荡带来的影响。

“底线是,正在进行再平衡以适应低油价和汇率变化“新常态”的国家都有可能在扩大出口和其他制造业方面抓住新的机遇,”世界银行欧洲和中亚地区首席经济学家汉斯·蒂莫说 “不过,为改善营商环境而进行的改革是这些行业得以扩大的关键。此外,金融业稳定和宏观管理至关重要,特别是在高度美元化的经济体。对于直接或间接地受到油价冲击影响的国家,虽然调整适应低油价可能是痛苦的,但推迟调整的代价可能会更高,而且可能会适得其反。“