预计全球经济温和加速至2.9%

2016年1月6日,华盛顿:主要新兴市场国家增长乏力将拖累2016年全球增长,但随着发达经济体增长逐渐加快,经济活动增速应能从2015年的2.4%温和回升至2.9%,世界银行2016年1月期《全球经济展望》如是说。

大部分主要新兴市场国家同时呈现疲软,带来对实行减贫与共享繁荣目标的担忧,因为这些国家在过去10年一直是全球增长强有力的贡献方。主要新兴市场国家产生的溢出效应将会抑制发展中国家的增长,对来之不易的扶贫成果构成威胁,报告警告说。

“世界贫困人口中超过40%集中在2015年出现增长放缓的发展中国家,”世界银行集团行长金墉说,“发展中国家应集中精力给疲软的经济环境建立韧性,并对最脆弱的群体给予保护。改革对于治理与营商条件具有巨大的潜在效益,可以有助于抵消大经济体增长缓慢的影响。”

2015年全球经济增长低于预期,因为大宗商品跌价、贸易和资本流动疲软以及一系列金融波动事件耗竭了经济活力。未来增长加快将有赖于高收入国家保持复苏势头、大宗商品价格趋稳和中国逐步转变到消费和服务主导的增长模式。

报告预测发展中经济体2016年增长4.8%,低于先前预测,但高于2015年4.3%的危机后低点。预计2016年中国增长将会进一步放慢,俄罗斯和巴西将会继续陷于衰退。预计以印度为首的南亚地区将会成为一个亮点。最近达成的《跨太平洋伙伴关系协定》可能给贸易带来受欢迎的推动力。

“新兴经济体之间的经济表现差异加大。与6个月前相比,风险有所增加,尤其是与一个主要新兴经济体出现无序放缓的可能性有关的风险,”世界银行集团副行长兼首席经济学家考什克·巴苏说,“财政与央行政策双管齐下,可以有助于缓解风险和支持增长。”

尽管可能性不大,但大型新兴经济体的增长放缓速度快于预期可能产生全球性的后果。前景面临的风险还包括围绕美联储紧缩周期产生的金融压力以及地缘政治紧张加剧。

“发达市场增速加快只能部分抵消主要新兴市场国家持续疲软的风险,”世界银行发展预测局局长阿伊汗·高斯说,“此外,在借债成本上升的新时代,金融动荡的风险依然存在。”

地区前景展望

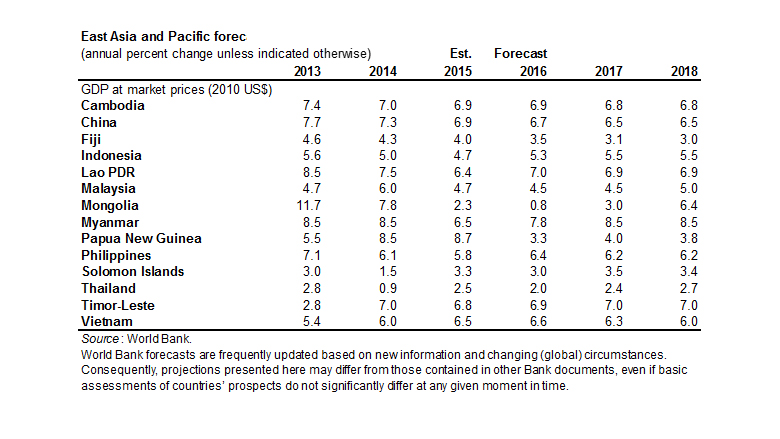

东亚太平洋地区:预计该地区2016年增长会从2015年略低于预期的6.4%继续放缓至6.3%。报告预测中国增长将从2015年的6.9%进一步放缓至6.7%。在不包括中国的情况下,该地区2015年增长4.6%,与2014年大致持平,因为印尼和马来西亚等大宗商品出口国增长疲软的影响被越南增长加速和泰国温和复苏所抵消。存在的风险包括中国增长放缓速度快于预期、金融市场再度出现动荡的可能性和融资环境的突然收紧。

欧洲中亚地区:随着油价下跌放慢或企稳、俄联邦经济改善和乌克兰复苏,预计2016年增长将从2015年的2.1%上升至3%。预计2016年俄罗斯的经济活动继2015年收缩3.8%之后将会进一步收缩0.7%。在包括东欧、南高加索和中亚在内的东部地区,如果大宗商品价格趋稳,增长可能出现温和回升。在包括保加利亚、罗马尼亚、土耳其和西巴尔干在内的西部地区,在欧元区复苏的推动下,2016年应能实现温和增长。

拉美加勒比地区:预计该地区2016年将摆脱衰退出现温和复苏,在2015年收缩0.7%之后增长0.1%,因为该地区在奋力应对大宗商品持续跌价和国内挑战对该地区最大经济体的拖累。不过,次地区之间也存在差异,中北美及加勒比的发展中国家增长走强抵消了南美经济疲软的影响。巴西目前的经济衰退预计将持续到2016年,但2017年有望回归增长。虽然受到低油价及相关财政压力的拖累,预计墨西哥会出现增长回升,得益于实施结构性改革带来的红利和美国市场的需求走强。

中东北非地区:报告预测该地区2016年增长将从去年的2.5%加速至5.1%,因为暂停或取消对伊朗的经济制裁将使其在全球能源市场上发挥更大作用。预计其他石油出口国也会出现增长回升,主要基于油价趋稳的假设。该地区面临的严重风险包括冲突升级、油价进一步下跌以及未能改善生活状况而引发社会动乱等种种可能性。

南亚地区:预计该地区将成为新兴经济体和发展中经济体前景中的一个亮点,2016年增长将在上年7%的基础上加快至7.3%。南亚作为一个石油净进口地区,将得益于全球能源跌价。与此同时,由于融入全球经济的程度较低,该地区也避免了受到其他经济体增长起伏波动的影响。就2016~17财年而言,印度作为该地区占主导地位的经济体,预计增长将加快至7.8%,预计巴基斯坦增长(基于要素成本)将加快至4.5%。

撒哈拉以南非洲地区:报告预测,随着大宗商品价格企稳,该地区2016年增长将从2015年的3.4%加快至4.2%。撒哈拉以南非洲各国的经济增长会有差异。石油出口国受燃料成本上升影响,消费增长将继续疲软,而石油进口国的通胀降低,有助于提振消费支出。预计尼日利亚继去年增长3.3%之后今年增长4.6%,南非去年增长1.3%,今年略微加快至1.4%。

阅读2016年1月期《全球经济展望》请登录:www.worldbank.org/gep

------------------------------------------------------

东亚太平洋地区经济展望概要

近期发展:报告估计东亚太平洋地区2015年经济增长为6.4%,与2014年的6.8%相比有所下滑,原因是中国及印尼和马来西亚等大宗商品出口国增长继续减速。尽管大宗商品出口国增长放慢,但该地区在不包括中国的情况下增长大致与上年持平(2015年为4.6%),得益于大宗商品进口国、特别是越南和菲律宾表现强劲以及泰国出现温和复苏。

中国作为该地区最大的经济体,实行了旨在推进增长再平衡和降低部分经济部门债务水平的政策, 2015年增长从2014年的7.3%放缓至6.9%。增长放缓在房地产和制造业尤为明显,服务业则保持了良好的发展势头,与之相伴的是一系列金融市场波动和夏天发生的股市大幅修正。

尽管发达经济体采取了宽松的货币政策,但2015年东亚太平洋各国的外部融资环境出现收紧,尤其是对大宗商品出口国和融资需求较大的国家而言。

前景展望:报告预测2016年东亚太平洋地区增长会放缓至6.3%,预计中国增长放缓至6.7%。在不包括中国的情况下,预计该地区2016年增长会小幅加快至4.8%。

预计中国的增长放缓会抵消东盟成员国今年增长温和回升的影响。预计该地区将得益于发达经济体的复苏走强、能源低价、政局趋稳,以及尽管美国货币政策预期紧缩但全球金融市场仍保持良好状况。

预计印尼2016年增长将从去年的4.7%回升至5.3%,前提是实施鼓励投资和提高生产率的改革。由于内需放缓,预计马来西亚2016年增长可能会从去年的4.7%降至4.5%。预计泰国2016年增长从2015年的2.5%放缓至2%,原因是家庭债务高企抑制消费和出口增长乏力。

预计菲律宾2016年增长将从2015年的5.8%加快至6.4%,得益于公私合作模式和政府支出对经济活动的促进作用。由于投资、消费和出口快速增长,预计越南2016年增长将从2015年的6.5%加快至6.6%。

风险:增长前景面临的风险包括中国的增长放缓速度快于预期,金融市场波动加剧和信贷受限的可能性也构成对增长的风险。美元大幅升值和高收入经济体增长加速程度慢于预期,也会影响该地区的增长前景。

对于中国的政策制定者,一个关键性的短期挑战是推进经济再平衡转变到消费和服务主导的增长模式,同时限制金融脆弱性。主要依赖对华贸易的国家可能需要推进经济多元化。

蒙古、巴布亚新几内亚和越南等国需要解决高额预算赤字问题。减少对大宗商品出口收入的依赖会对印尼、马来西亚和蒙古等国有益。推进国企改革,包括采取措施提高透明度和公司治理水平,会有助于中国、泰国和越南减少或有财政风险。深化区域贸易与投资有助于促进经济活动和创造就业。《跨太平洋伙伴关系协定》如能实施,可以提振该地区的贸易与增长。