兴市场和发展中经济体应重建政策缓冲提高生产率以维持增长

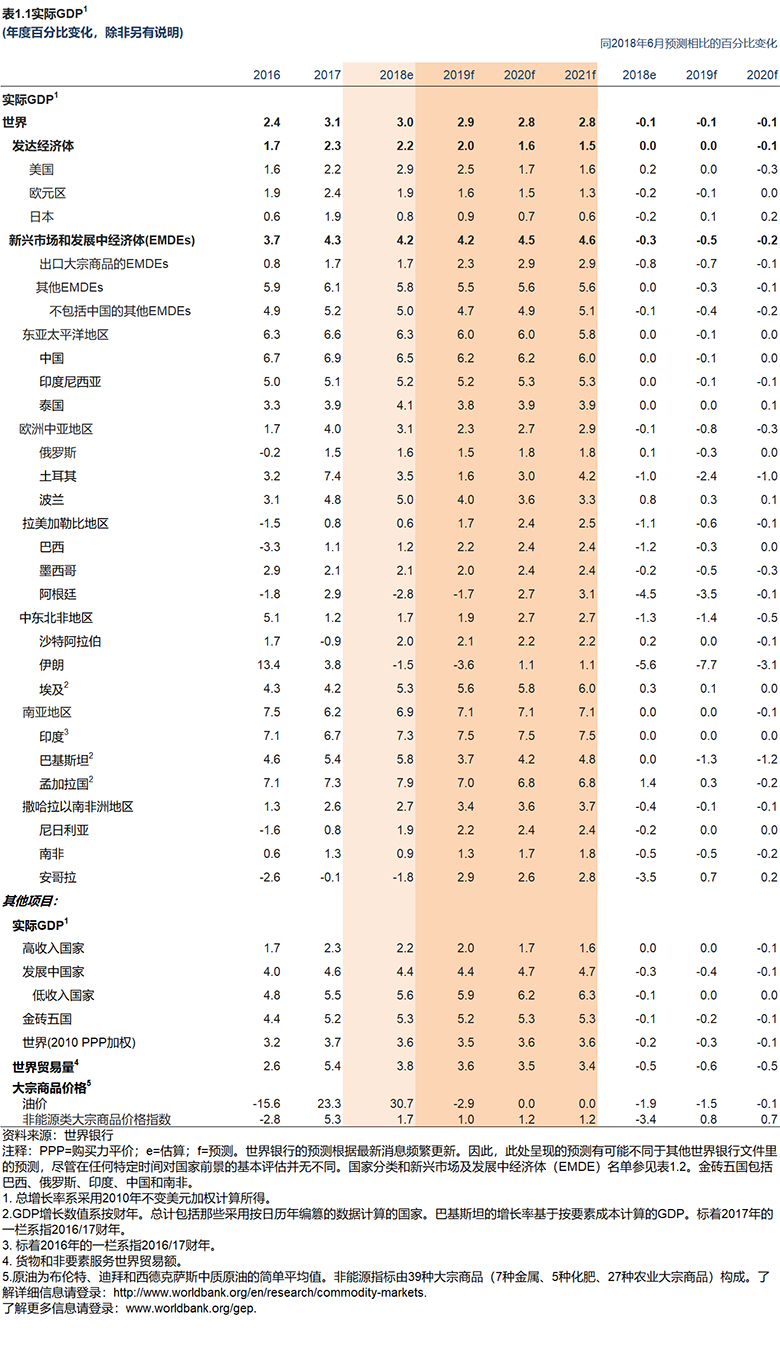

2019年1月8日,华盛顿:世界银行周二说,在前景面临下行风险上升的情况下,2019年全球经济增长预计将从2018年下调的3%进一步降至2.9%。国际贸易和制造业活动出现疲软,贸易紧张局势居高不下,部分新兴市场大国经历了巨大的金融市场压力。

2019年1月期《全球经济展望》预测今年发达经济体增速降至2%。报告预计外部需求增长放缓、 借贷成本上升以及政策不确定性持续存在将拖累新兴市场和发展中经济体的前景。这部分经济体今年增速预计将保持在低于预期的4.2%。

“在2018年开始时,全球经济开足马力前进,但在这一年间逐渐失速,而未来一年道路可能会更加颠簸。”世界银行首席执行官克里斯塔利娜·格奥尔基耶娃说。“随着新兴市场和发展中国家面临经济和金融逆风加剧,世界在减少极端贫困方面的进展可能会受到危害。要想保持发展势头,各国就需要投资于人,促进包容性增长,构建韧性社会。”

下载: 2019年1月期《全球经济展望》报告

大宗商品出口国的回暖停滞,而大宗商品进口国的经济活动减速。在2019年,约35%的新兴市场和发展中经济体人均增长不足以缩小与发达经济体的收入差距,而在受脆弱性、冲突与暴力影响的国家中,这一比例上升至60%。

一些事态发展可能给经济活动进一步踩刹车。借贷成本大幅收紧可能抑制资本流入,导致许多新兴市场和发展中经济体增速进一步放缓。过去增加的公共和私人债务可能加剧面临融资条件和市场情绪波动的脆弱性。贸易竞争加剧可能导致全球增长走弱并打乱全球相互关联的价值链。

“强劲的经济增长对于减贫和促进共享繁荣至关重要,“世界银行集团主管公平增长、金融与制度的副行长瑟伊拉·巴扎巴西奥格鲁说,”由于全球经济前景转暗,加强应急预案,推动贸易便利化,改善融资渠道,对于度过目前的不确定期和提振增长至关重要。“

分析章节阐述了当前的关键问题:

- 非正规行业在新兴市场和发展中经济体中占就业的70%左右,占GDP的30%左右。因与较低的生产率及税收收入以及较高的贫困和不平等相关,这代表着机会的丧失。降低税收和监管负担,改善融资渠道,提供更好的教育和公共服务,加强公共收入框架,有助于在正规行业和非正规行业之间创造公平的竞争环境。

- 低收入国家的债务脆弱性上升。虽然借贷有助很多国家解决重要的发展需求,但低收入国家的平均债务与GDP之比不断攀升,债务结构转向比较昂贵的市场化融资来源。这些经济体应当着眼于调动国内资源,加强债务和投资管理方法,建立更具韧性的宏观财政框架。

- 在新兴市场和发展中经济体,想要维持过去较低和稳定的通胀率是没有保障的。过去10年抑制通胀的周期性压力正在逐渐消散。过去50年帮助降低通胀的长期要素——全球贸易和金融一体化、稳健货币政策框架的广泛实行——有可能失去动力或者出现逆转。维持全球低通胀可能和实现低通胀一样,成为一项挑战。

- 旨在缓和全球粮价波动影响的政策,如果被很多政府以缺乏协调的方式实施,可能会带来意想不到的后果。政府干预能够带来短期缓解,但广泛采取行动则可能加剧粮价波动,对贫困人口造成最严重的影响。例如,2010-11年粮价波动期间出台的贸易政策可能是造成小麦和玉米国际市场价格上涨的1/4以上的因素。2010-11年粮价飙升使830万人(几乎占世界贫困人口的1%)陷入贫困。

“税收和社会政策的设计应以在正规与非正规行业之间创造公平的竞争环境,以及加强国内收入动员和债务管理设计作为政策制定者优先考虑的重要事项,籍此应对发展中经济体的非正规性构成的挑战,”世界银行集团预测局局长阿伊汗∙高斯说,“由于经济前景黯淡,这样的努力就变得更为重要。“

地区前景:

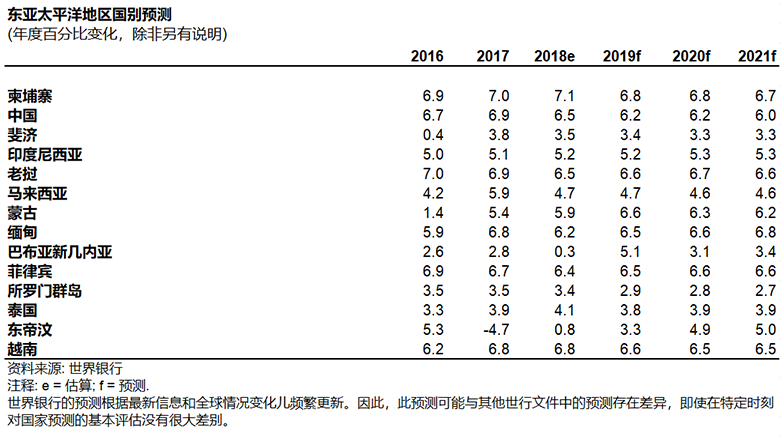

东亚太平洋地区:东亚太平洋地区仍是世界上增长最快的发展中地区之一。2019年地区增长预计放缓至6%,前提是大宗商品价格大体稳定、全球需求和贸易增长放缓以及全球金融环境逐渐收紧。随着国内和外部再平衡进程继续推进,中国今年增速预计放慢至6.2%。 由于富有韧性的需求抵消了出口增速放慢的不利影响, 2019年该地区其他国家预计增长5.2%。印度尼西亚增速预计保持在5.2%。泰国2019年经济增速预计放慢至3.8%。

近期发展:据估算东亚太平洋地区2018年增速放慢至6.3%,与6月份预测一致。增速放慢在很大程度上反映出中国结构性放缓的影响。在该地区大部分经济体,在面临出口增速放慢的情况下,增长主要靠旺盛的内需支撑。东亚太平洋地区仍是世界增长最快的发展中地区之一。包括中国、印度尼西亚、马来西亚、菲律宾和泰国在内的一些大型经济体出现资本外流、货币贬值、股市纠正和外汇储备下降。

据估算中国2018年增速放慢至6.5%,富有韧性的内需帮助抵消了出口减速的影响。在菲律宾,通胀上升、

产能紧张和货币压力促使当局加息,经济活动出现减速。越南出口强劲助力了增长,但当局收紧了财政政策,作为削弱政府在经济中的作用的一项措施。泰国继续保持周期性复苏趋势,但因收紧财政政策和全球需求趋弱拖累出口使速度放缓。印尼的增长主要靠基础设施支出加速刺激投资增加所拉动。由于几项基础设施项目竣工,对新项目采取了更为审慎的态度,马来西亚公共投资增速放慢拖累了增长。

前景: 2019年地区增速预计放慢至6%,前提是大宗商品价格大体保持稳定、全球增长放缓、贸易增速放慢和全球金融环境逐渐收紧。对于该地区的进口和出口经济体,通胀压力预计都将加大,反映出汇率传导效应和内需压力的影响。

随着国内和外部再平衡继续推进,中国今年增速预计将放慢至6.2%。中国当局转向更宽松的货币和财政政策,以应对更具挑战性的外部环境,包括贸易紧张升级。这些政策措施预计将在很大程度上抵消加征关税对中国出口的直接不利影响。

该地区其他经济体2019年增速预计在5.2%,富有韧性的内需将抵消出口增速放慢的不利影响。菲律宾增速预计将从去年的6.4%温和加快至6.5%。泰国增速预计将从2018年的6.8%放缓至6.6%。

印度尼西亚2019年经济增速预计将稳定在5.2%,马来西亚预计将保持4.7%的增速。

风险:前景面临的风险向下行倾斜并出现加剧。贸易紧张升级提出了对贸易关系未来走向的质疑,对贸易的扰乱对该地区开放程度较大的经济体产生了显著影响。加征进口关税的成本可能通过很多东亚经济体在全球价值链中的广泛融入而被放大。中国为抵消美国加税影响采取的进一步措施可能会有损为抑制信贷增长和限制企业及银行资产负债表面临的风险所做的努力。对中国经济活动的严重扰乱会对该地区其他经济体带来实质性影响。

金融市场无序发展的风险也加剧了。全球金融环境进一步收紧可能加大对地区汇率和资产价格的压力。该地区一些国家的高债务水平和外部脆弱性可能放大外部冲击的影响,比如资本流量的突然下滑或借贷成本上升。

欧洲中亚地区:土耳其金融危机的持续影响预计会拖累全地区今年的增速,2019年放慢至2.3%。由于高通胀、高利率和信心低下,影响到消费和投资,土耳其预计将出现经济疲弱,增速放慢至1.6%。在不包括土耳其在内的西部地区,增长预计会出现减速。随欧元区增长放缓,波兰增速预计放慢至4%。在东部地区,因俄罗斯、哥萨克斯坦和乌克兰等大型经济体增长减速,预计增长将放慢。

拉美加勒比地区:今年地区增速预计上升至1.7%,主要是靠私人消费回暖拉动。巴西预测增长2.2%,前提是财政改革尽快落实,消费和投资复苏抵消政府预算削减的影响。在墨西哥,政策不确定性和投资持续疲软的前景预计将使增长保持在温和的2%,尽管在《美墨加协定》宣布后贸易相关的不确定性下降。由于深层财政整合导致就业损失并减少了消费和投资,阿根廷预计收缩1.7%。

中东北非地区: 2019年地区增长预计加快至1.9%。虽然全球贸易增长放慢和外部金融环境收紧,国内因素、特别是政策改革预计将提振该地区的增长。石油出口国今年增长预计小幅回升,在2018年,海湾合作委员会国家整体增速从2%加快至2.6%。阿尔及利亚继去年政府增加支出之后预计增速放缓至2.3%。由于加强营商环境的改革支撑了投资以及私人消费回暖,埃及在本财政年度预计增速加快至5.6%。

南亚地区:预计2019年该地区增速加快至7.1%,主要靠投资走强和消费旺盛支撑。印度2018/19财年增速预计加快至7.3%,消费保持旺盛,投资继续增长。孟加拉在2018/19财年增速预计放慢至7%,经济活动主要靠强劲的私人消费和基础设施支出支撑。巴基斯坦在2018/19财年增长预计减速至3.7%,金融条件收紧以助力抗击通胀上升及外部脆弱性。斯里兰卡在2019年增速预计略微加快至4%,主要靠旺盛的国内消费和基础设施项目促进的投资支撑。尼泊尔在地震后的增长态势预计将放缓,2018/19财年增速会放慢至5.9%。

撒哈拉以南非洲地区: 2019年该地区增速预计加快至3.4%,前提是政策不确定性减弱和大型经济体投资改善以及非资源性国家持续强劲的增长。尼日利亚2019年增速预计加快至2.2%,前提是石油生产复苏和私人需求回暖缓慢抑制了非石油产业的增长。随着新油田投产带来石油产业复苏以及改革促进营商环境改善,安哥拉2019年预计增长2.9%。在国内需求受限和政府支出有限的情况下,南非增速预计小幅加快至1.3%。