在经历了自全球金融危机以来最疲软的表现之后,世界经济有望今年出现温和回弹,如果一切顺利的话。

高悬于软弱无力的复苏之上的是另外两个趋势,对经济增长的方向提出质疑:世界各地史无前例的债务积累,以及旷日持久的生产率增长减速,而提振生产率是提高生活水平和消除贫困的必要条件。

世界银行半年期《全球经济展望》预测说,随着贸易和投资逐渐复苏,全球经济增速今年有望升至2.5%,相比2019年的2.4%小幅回升。预计发达经济体整体经济增速从1.6%放慢至1.4%,主要缘于制造业持续疲软的影响。

一艘空载的货船在海上独自航行。© sergeisimonov/Shutterstock

在经历了自全球金融危机以来最疲软的表现之后,世界经济有望今年出现温和回弹,如果一切顺利的话。

高悬于软弱无力的复苏之上的是另外两个趋势,对经济增长的方向提出质疑:世界各地史无前例的债务积累,以及旷日持久的生产率增长减速,而提振生产率是提高生活水平和消除贫困的必要条件。

世界银行半年期《全球经济展望》预测说,随着贸易和投资逐渐复苏,全球经济增速今年有望升至2.5%,相比2019年的2.4%小幅回升。预计发达经济体整体经济增速从1.6%放慢至1.4%,主要缘于制造业持续疲软的影响。

新兴市场和发展中经济体的经济增速预计将从去年的3.5%加快至4.1%。然而,增速回升预计主要源自几个大型新兴市场经济体逐渐摆脱经济低迷或者走出经济衰退或动荡趋于稳定。对于其他许多经济体而言,由于出口和投资仍然疲软,经济增长趋向减速。

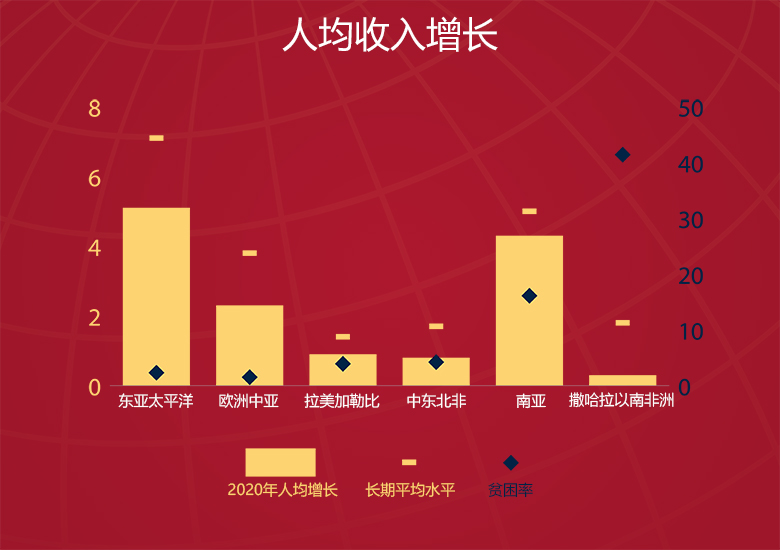

缓慢增长趋势的一个令人担忧的方面是,即使新兴市场和发展中经济体的增长复苏如期而至,人均增长速度仍低于长期平均水平,由于增速过慢而难以实现减贫目标。事实上,撒哈拉以南非洲地区的收入增长最慢,而该地区生活着世界贫困人口的56%。

(人均收入增长落后于长期平均水平。© 世界银行集团)

即使是温和增长,也有可能被或多或少的威胁所干扰。贸易争端再度升级不无可能。中国、美国或欧元区等大型经济体增速放缓幅度超过预期同样也会产生广泛影响。大型新兴市场金融压力重现,如阿根廷和土耳其2018年的经历,抑或一系列极端天气事件,都有可能对全世界的经济活动产生负面影响。

令增长前景蒙上阴影的一个特点是新兴市场和发展中经济体在过去50年出现的规模最大、速度最快和范围最广泛的债务积累。这些经济体2018年的债务总额已从2010年GDP的115%攀升至GDP的170%左右。低收入国家的债务在2000-2010年急剧下降后也出现激增。

此次债务狂潮不同于以往的几次,主要在于非居民持有的新兴市场和发展中经济体政府债务占比、外币计价的新兴市场和发展中经济体私人债务以及低收入国家向金融市场和非巴黎俱乐部成员的双边债权人的借债上升,引起了对债务透明度和债务担保的关切。

(在过去10年,新兴市场和发展中经济体经济增速放慢,债务增加。© 世界银行集团)

如果是用于提振增长的投资项目,比如基础设施建设、医疗和教育,公共借债可能是有益的,能够促进经济发展。在经济下滑中以债务积累作为稳定经济活动的手段也可以是合适的。

然而,前三次债务狂潮的结局都很糟糕——在上世纪80年代初期造成主权违约,90年代后期引发金融危机,本世纪初使得大规模债务减免成为必要,2008-2009年引发全球金融危机。虽然目前的低利率缓解了部分风险,但高债务带有严重的风险,会使国家难以抵挡外来冲击,限制政府采用财政刺激抵抗经济下滑的能力,排挤有利于提高生产率的私人投资从而损害长期增长。

这意味着政府需要采取措施使债务积累带来的风险最小化。良好的债务管理和债务透明度能够控制借贷成本,提升债务可持续性,减少财政风险。强大的监管监督机制、良好的公司治理和共同的国际标准能有助于遏制风险,确保债务得到有效利用,及早发现脆弱性问题。

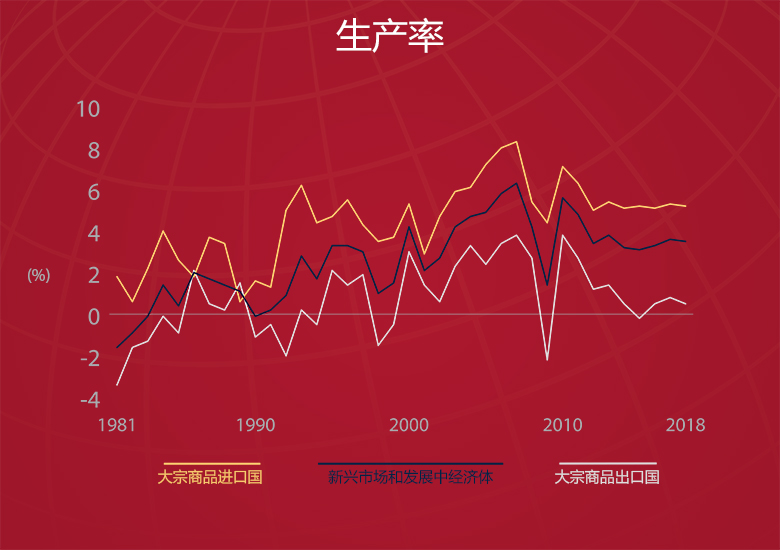

全球经济增速令人失望还有另一个方面,就是在过去十年生产率增长速度普遍放慢。生产率(劳动者的人均产出)的增长,对于提供生活水平和实现发展目标至关重要。

本期《全球经济展望》对生产率趋势所做的广泛研究聚焦于生产率增速放慢对新兴市场和发展中经济体的影响。新兴市场和发展中经济体的劳动者人均产出不到发达经济体的五分之一,而低收入经济体的这一比例低至2%。.

(自全球金融危机以来,新兴市场和发展中经济体普遍出现生产率增长放慢。© 世界银行集团)

新兴市场和发展中经济体有过生产率增速大起大落的历史,从2007年的6.6%降至2015年的3.2%是有记录以来降幅最大、时间最长和最普遍的。生产率增速放慢的原因是投资和效率提升趋弱、向生产率较高的行业进行资源再配置的收益递减,以及生产率的关键驱动因素、如教育和制度质量的改善步伐放慢。

如何重启生产率增长?生产率前景仍然充满挑战。因此,需要努力刺激私人和公共投资,提升工人队伍的技能水平以提振企业生产率,帮助资源找到最具生产率的行业,为技术采用和创新重新注入活力,促进增长友好型宏观经济和制度环境。

在本期展望报告中还有两个问题值得考虑:物价控制的不利后果和低收入国家的通胀前景。

虽然物价控制有时被视为缓和商品和服务(比如能源和食品)价格波动的有益工具,但也可能影响投资和增长,破坏减贫成果,导致财政负担加重。利用扩大和瞄准度更高的社会安全网来代替物价控制,并以鼓励竞争和有效的监管环境相配合,对于减贫和增长都会有所裨益。

虽然在过去25年低收入国家的通胀率急剧下降,但不能把保持低通胀和物价稳定视为理所当然。低通胀是与更稳定的产出和就业、更高的投资水平和贫困率下降相关联的。然而,债务水平和财政压力上升有可能使某些经济体面临中断风险,导致物价飞涨。加强中央银行的独立性,让货币当局目标清晰,强化央行的信用度,对于保持物价稳定至关重要。

虽然2020年全球经济展望设想了一条脆弱且可能被颠覆的上升之路,但由于贸易及其它政策的不可预见性,使得预测具有高度的不确定性。如果政策制定者设法缓解紧张局势,并澄清多个领域尚未解决的问题,他们就有可能通过实现高于预期的增长,来证明预测是错误的。