目前全球经济萧条阴霾有望消散

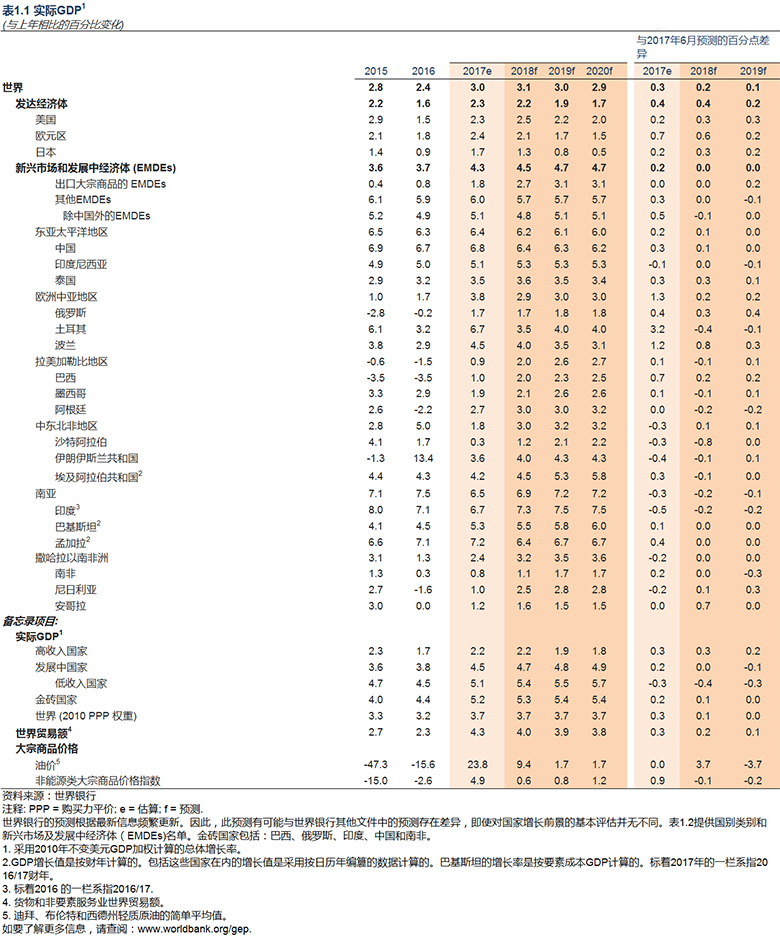

2018年1月9日,华盛顿:世界银行预测,随着投资、制造业和贸易持续复苏,出口大宗商品的发展中国家得益于大宗商品价格回升,全球经济增长在2017年明显好于预期之后,2018年将小幅加快至3.1%。

然而,这在很大程度上被看作是短期上扬。从较长期来看,潜在增长率作为衡量在劳动力和资本得到充分利用情况下经济能够达到何种增速的指标,其放缓导致世界各国在提高生活水平和减贫方面取得的成果面临风险,世界银行《2018年全球经济展望》1月期警告说。

由于央行逐步取消危机后采取的宽松政策,而投资回升幅度渐趋平缓,预计发达经济体2018年增速温和放缓至2.2%。由于大宗商品出口国经济活动持续复苏,预计新兴市场和发展中经济体2018年整体增速加快至4.5%。

“基础广泛的全球增长复苏令人鼓舞,但现在不是沾沾自喜的时候,”世界银行集团行长金墉说。“这是投资人力和物质资本的最佳时机。如果世界各国的政策制定者集中精力进行这些关键性的投资,他们就能提振本国的生产率,促进劳动力参与,推进消除极端贫困和促进共享繁荣的目标。”

2018年有望成为金融危机以来全球经济满负荷或接近满负荷运转的元年。随着经济萧条阴霾消散,政策制定者需要寻找除货币和财政政策工具以外的其他手段来刺激短期增长,并考虑有利提振长期潜力的举措。

潜在增长率下滑是数年来生产率增长乏力、投资疲软和全球劳动力老龄化的结果。减速成为普遍现象,影响到占全球GDP65%以上的经济体。如果不努力提振潜在增长率,其下滑趋势就有可能延续到下个十年,并可能导致同期全球平均增长率降低1/4个百分点,新兴市场和发展中经济体平均增长率降低0.5个百分点。

“对潜在增长率下滑的推动因素的分析突显出一点,即,面对这一情况我们并非束手无策,”世界银行发展经济学局高级局长尚塔∙德瓦拉杨说。“促进优质教育和医疗的改革,以及改善基础设施服务,可以显著提振潜在增长率,特别是在新兴市场和发展中经济体。不过,有些改革会受到权势集团的抵制,所以透明和公开发布有关改革的发展效益的信息才显得如此重要。”

增长前景仍存在下行风险。全球融资条件的突然收紧有可能颠覆经济扩张。贸易限制的升级和地缘政治紧张局势加剧都有可能影响信心和经济活动。另一方面,几个大型经济体也有可能实现高于预期的增长,进一步推动全球经济向好。

“在失业率回落至危机前水平、发达经济体和发展中经济体的经济前景都日趋光明的情况下,政策制定者需要考虑采取新的方式来保持增长势头,”世界银行发展经济预测局局长阿伊汗∙高斯说。“特别是随着人口老龄化对潜在增长率的压力增大,有利于提振生产率的改革成为当务之急。”

除了探讨全球和地区层面的发展趋势外,《2018年全球经济展望》1月期还研究了六大地区的潜在增长率前景、2014-2016年油价暴跌的教训以及新兴市场和发展中经济体技能和教育水平上升与不平等程度下降之间的联系。

了解更多信息,请登录: https://www.worldbank.org/en/publication/global-economic-prospects/

地区概要:

东亚太平洋地区:预计2018年增速从2017年6.4%的估计增速下滑至6.2%。中国经济结构性放缓预计会抵消该地区其他国家的周期性温和回升。增长前景存在的风险趋向平衡。发达经济体增长高于预期,有可能带动该地区增速超过预期。在不利方面,地缘政治紧张局势加剧、全球保护主义上升、意料之外的全球金融环境突然收紧以及包括中国在内的大型经济体经济减速幅度超过预期,均对地区前景构成下行风险。预计中国2018年增速从2017年的6.8%温和放缓至6.4%。预计印尼2018年增速从2017年的5.1%加快至5.3%。

近期发展:东亚太平洋地区发展中国家2017年增速略有加快,从2016年的6.3%加快至6.4%。增速加快反映出外部环境好于预期的影响——全球经济活动和贸易扩张、大宗商品价格回升和有利的融资条件。该地区2017年对全球增长的贡献超过1/3,主要归功于中国。除中国外,该地区其他国家的投资在经历数年疲软之后出现周期性回暖迹象。整个地区贸易交流呈现显著复苏,地区金融市场保持稳定。

中国2017年增速温和加快至6.8%,主要归因于全球需求趋强带来出口增长加快。中国经济再平衡继续推进,消费增速超过投资,服务业增速超过工业。

除中国外,该地区其他国家2017年整体增速从2016年的4.9%加快至5.2%。大宗商品价格回升和信心改善,支撑了大宗商品出口国的经济活动。其中,马来西亚因私营部门支出增加和出口上升导致GDP增速显著加快。印尼也因投资趋强和出口回暖,增速出现小幅上升。在大宗商品进口国里,泰国经历数年疲软之后增长加快。越南依靠稳健出口支撑实现更强劲的增长。

前景展望:预计东亚太平洋地区发展中经济体2018年增速放缓至6.2%,2019年6.1%。除中国外,该地区其他国家周期性好转的影响被中国逐步进入结构性减速所抵消。预计该地区将持续发挥对全球增长的主要推动作用。中国因受经济从投资向消费转型和信贷增长放慢影响,预计2018年增速放缓至6.4%。该地区其他国家因大宗商品出口国继续经历周期性反弹,预计今年增速将加快至5.3%。

在大宗商品出口国里,印尼因加薪带动私人消费增加,预计今年增速加快至5.3%。马来西亚因投资增长略有减速,预计增长放缓至仍然很高的5.2%。

预计大宗商品进口经济体也有望实现积极的增长。随着商品出口和旅游业回暖,预计泰国2018年增速从3.5%加快至3.6%。越南在稳健的农业生产和强大的出口导向型制造业支撑下,继去年增长6.7%之后预计今年增长6.5%。

存在风险:增长前景面临的风险趋于平衡,但仍倾向于下行。朝鲜半岛的地缘政治局势紧张可能会对信心产生负面影响,触发金融不稳定。融资条件收紧快于预期,或者包括中国在内的主要经济体经济减速幅度大于预期,都可能加剧现有的金融脆弱性。这些金融脆弱性包括国内债务过高、外部融资需求巨大和政策缓冲能力有限。发达经济体、特别是美国的保护主义上升,以及英国退欧带来的政策变化,都会加深围绕既有贸易和投资关系的不确定性。

发达经济体增速快于预期,以及投资进一步趋强,都有可能给该地区带来超过预期的快速增长。

东亚太平洋地区国别预测 |

|

|

|

|

|

| |

(年度百分比变化,除非另有说明) |

|

|

|

|

|

| |

| 2015 | 2016 | 2017e | 2018f | 2019f | 2020f | |

以市价计算的国内生产总值GDP (2010 US$) |

|

|

|

|

|

| |

柬埔寨 | 7.0 | 7.0 | 6.8 | 6.9 | 6.7 | 6.7 | |

中国 | 6.9 | 6.7 | 6.8 | 6.4 | 6.3 | 6.2 | |

斐济 | 3.6 | 0.4 | 3.8 | 3.5 | 3.3 | 3.2 | |

印度尼西亚 | 4.9 | 5.0 | 5.1 | 5.3 | 5.3 | 5.3 | |

老挝 | 7.4 | 7.0 | 6.7 | 6.6 | 6.9 | 6.9 | |

马来西亚 | 5.0 | 4.2 | 5.8 | 5.2 | 5.0 | 4.7 | |

蒙古 | 2.2 | 1.4 | 2.8 | 3.1 | 7.3 | 5.5 | |

缅甸 | 7.0 | 5.9 | 6.4 | 6.7 | 6.9 | 6.9 | |

巴布亚新几内亚 | 8.0 | 2.4 | 2.1 | 2.5 | 2.4 | 3.4 | |

菲律宾 | 6.1 | 6.9 | 6.7 | 6.7 | 6.7 | 6.5 | |

所罗门群岛 | 2.5 | 3.3 | 3.0 | 3.0 | 2.8 | 2.7 | |

泰国 | 2.9 | 3.2 | 3.5 | 3.6 | 3.5 | 3.4 | |

东帝汶 | 4.0 | 5.7 | 2.4 | 4.2 | 5.0 | 5.0 | |

越南 | 6.7 | 6.2 | 6.7 | 6.5 | 6.5 | 6.5 | |

资料来源:世界银行 | |||||||

欧洲中亚地区:预计该地区2018年增速从2017年3.7%的估计增速放缓至2.9%。预计东部地区在大宗商品出口经济体推动下持续复苏,但被西部地区因欧元区经济放缓导致的逐渐减速所抵消。政策不确定性上升和油价再度下跌构成增速低于预期的风险。预计2018年俄罗斯增长1.7%,与2017年估计增速持平。预计土耳其今年增速从去年的6.7%放慢至3.5%。

拉美加勒比地区:预计该地区2018年从2017年估计增长0.9%加快至2%。由于私人消费和投资趋强,特别是在大宗商品出口经济体,预计增长将集聚动力。政策不确定性增加、自然灾害、美国贸易保护主义上升或者国内财政状况进一步恶化,都有可能颠覆增长。预计巴西2018年从2017年1%的估计增速加快至2%。预计墨西哥今年增速将从去年估计的1.9%加快至2.1%。

中东北非地区:预计该地区增速将从2017年的1.8%加快至3%。预计该地区各国的改革将加大力度,财政紧张状况将因油价坚挺而出现缓解,有利的农业环境将支撑那些不依赖石油出口的经济体的增长。持续的地缘政治冲突和油价疲软可能使经济增长遭受挫折。预计沙特阿拉伯2018年增速比2017年的0.3%加快至1.2%,预计埃及2018财年增速将从去年的4.2%加快至4.5%。

南亚地区:预测该地区2018年将从2017年的6.5%估计增速加快至6.9%。预计消费保持强劲,出口复苏,投资因政策改革和基础设施升级而走向稳步复苏。改革努力受挫、自然灾害或全球金融波动加大,都有可能拖慢增速。预计印度2018/19财年(4月1日开始)增速从2017/18财年的6.7%加快至7.3%。预计巴基斯坦2018/19财年(7月1日开始)增速从2017/18财年的5.5%加快至5.8%。

撒哈拉以南非洲地区:预计该地区2018年增速将从2017年的2.4%加快至3.2%。增长加快将取决于大宗商品价格上涨和改革的实施。大宗商品跌价、全球加息幅度超过预期和改善债务动态力度不足,都有可能使经济增长出现倒退。预测南非2018年增速从2017的0.8%加快至1.1%。预计尼日利亚今年增速从去年的1%加快至2.5%。